Je suis à nouveau en train de regarder des choses sur des assurances de prêt pour une nouvelle demande de prêt. Franchement, après une nouvelle étude des closes des divers contrats à notre portée et lecture des derniers rapports du BAO ou du CCSF sur le sujet, l’exclusion des sports autres qu’aérien ou mécanique (et seulement en compétition) est surtout le fait des assurances alternatives. Selon le rapport du CCSF, on ne trouve pas d’exclusion dans les offres des banques, mais dans la notice que j’ai du Crédit Agricole ou de La Poste pour un prêt en 2021, on trouve bien les sports mécaniques et les sports aériens en exclusion (et aucun autre).

[EDIT lecture notice MAIF]

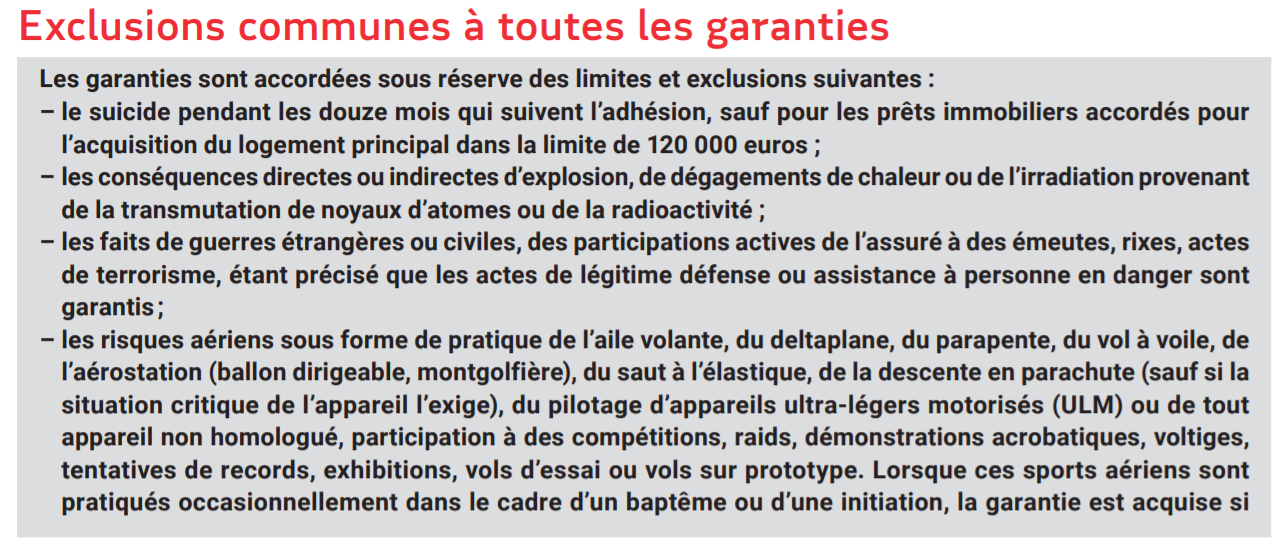

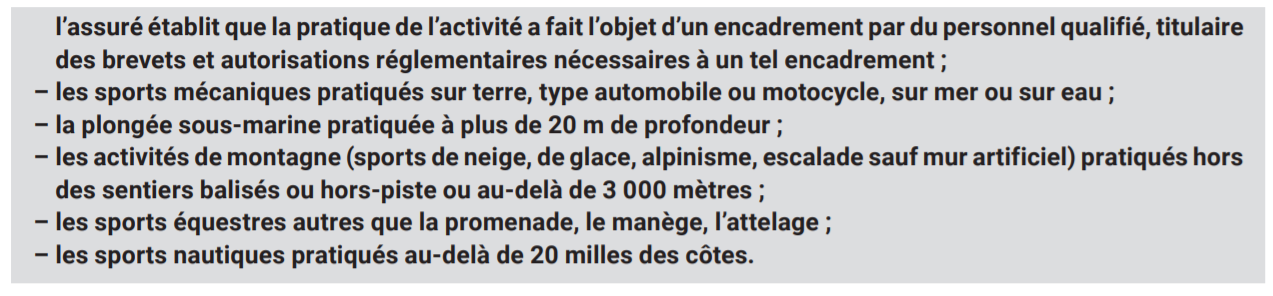

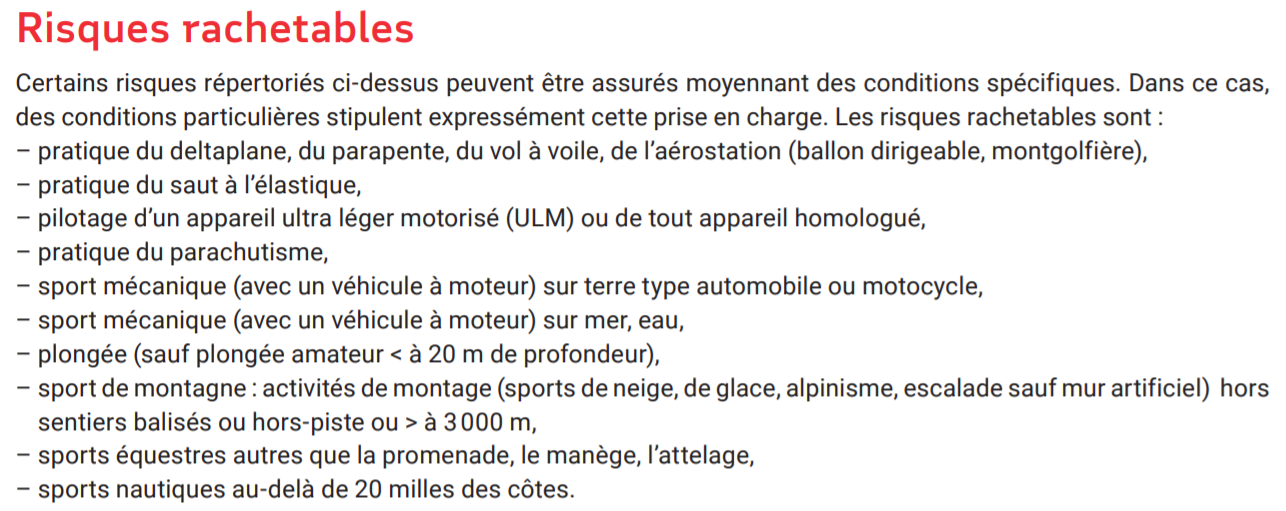

Dans la notice de l’assurance emprunteur de la MAIF, on trouve maintenant :

Ces risques peuvent être rachetés, j’attends le montant pour mes risques.

Pour l’alpinisme, j’ai tendance à penser que celui qui subi des exclusions sur ce type de contrat, c’est plutôt un choix de sa part … Alors bon, dire que tu abandonnes l’alpinisme à cause de ça est un peu abusé.

Un bon comparatif des assurances de prêt : http://www.baofrance.com/telechargement/OBSERVATOIRE_BAO_052014.pdf

On en a déjà discuté ici : Alpinisme et assurance prêt immobilier

Hors sujet, la loi Lagarde a 11 ans maintenant. Si vraiment, tu es impressionné par ton banquier, tu peux le faire à l’ancienne : tu dis oui à tout lors du montage du dossier et tu pousses le papier de l’assurance alternative choisie en disant seulement « Loi lagarde 2010 ». Tu conserves tout ce que tu as négocié auparavant et tu imposes ta nouvelle assurance.

?

?

!), j’ai croisé des closes du styele « Que avec des pro », « uniquement sous 2500m », …

!), j’ai croisé des closes du styele « Que avec des pro », « uniquement sous 2500m », …

? Jusqu’à quel niveau ? Surtout ne progressez-pas

? Jusqu’à quel niveau ? Surtout ne progressez-pas  !

!