Il me semble ou bien j’ai compris - à la lecture ou utilisation de contrats antérieurs - que " frais de recherche et secours" = frais engagés pour rechercher ( et trouver, accéder à ) l’emplacement de la victime ou de son corps, puis l’évacuer jusqu’à un lieu où la prise en charge se fait par des moyens « traditionnels ».

Par exemple, emploi de l’hélicoptère, de moyens mécaniques ou humains ( caravane de secours … )

Au delà, on tombe dans la notion de prise en charge hospitalière, frais de soins, de santé …

Assurance Vieux Campeur

2 Likes

En parallèle, on peut signaler aux personnes assurées à la FSGT que leurs conditions d’assurance ont changé.

Avant, en France a minima, on était assuré en recherche secours en pratique individuelle ou en activité club.

Cette saison, vous n’êtes plus assuré qu’en pratique club.

Et ce n’est vraiment pas très explicite sur le site.

A vos notices…

1 Like

Je suis d’accord avec toi, c’est de bon sens, mais la lecture seule de la clause d’exclusion du contrat AIAC ne permet pas de le déduire. C’est pour cela que je dis que la clause est susceptible d’interprétation et donc, ambiguë et comme telle, inopposable. En clair, AIAC ne peut pas exclure le remboursement du transport par le SAMU parce que la clause ne rattache pas précisément ce transport aux « frais de recherche et secours » (dans le pays où l’assuré est domicilié).

Ça vaut pour certains préjudices comme les « pertes de gains professionnels futurs », les « dépenses de santé futures » : c’est un peu glauque, mais il y a un barème qui permet, en fonction de l’espérance de vie résiduelle, de déterminer la valeur d’une rente ou d’un capital pour l’indemnisation.

chez nous (avec Générali)

Je tiens à préciser que je répondais à un message qui parlait de matériel sous garantie/hors garantie…

Change d’assurance…

Pardon, je n’avais pas vu que tu parlais de matériel, le sujet n’a pas dévié là-dessus depuis bien longtemps. Pour le reste

nous n’avons jamais eu de problème de prise en charge avec notre assurance ,mais si la tienne est meilleure (ce que tu ne manqueras pas de soutenir je suppose sans connaître les autres) tant mieux pour toi et pour ma part, à 85 ans je m’en fiche, je n’aurai plus besoin d’assurance pour pratiquer mes activités montagne.

Pour ce qui est du matériel, (image de situation) mon collègue de cordée s’est pris un bloc qui l’a fracassé et au passage la corde a pris un bon plomb elle aussi ; je me demande bien combien va me rembourser l’assurance sachant qu’elle avait quelques années déjà.

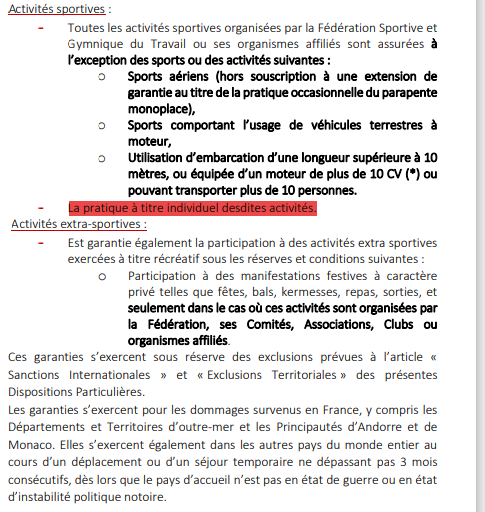

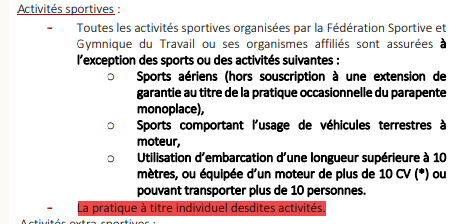

Sur ce document, la formulation est bizarre, mais je n’ai vraiment pas l’impression qu’elle exclut de la couverture la pratique hors club.

La mention « la pratique à titre individuel desdites activités » n’apparaît en effet pas comme un alinea de la liste des exceptions (notées « ◦ ») mais comme un alinea de la liste des activités sportives couvertes (notées « - »).

Reste que la formule « desdites activités » est un peu floue. L’interprétation la plus logique serait de considérer qu’ils s’agit du type « d’activités sportives organisées par la Fsgt ou ses organismes affiliés ». Ainsi, si la Fsgt organise des activités de ski, d’alpinisme, de GRS (liste fictive), alors l’assurance couvre aussi la pratique à titre individuel du ski, de l’alpinisme et de la GRS.

Y a-t-il une autre source confirmant que les conditions d’assurance liées à la licence Fsgt ont réellement changé ? Ce serait quand même un bouleversement important ! (et une potentielle mauvaise idée suggérée aux assureurs des autres fédérations…)

Pour moi, c’est assez clair : la pratique à titre individuel reste bien dans le champ de la garantie, les exceptions étant effectivement marquées comme des sous-alinéas du premier alinéa (premier tiret). Les exclusions sont en gras, conformément à la jurisprudence qui impose de bien les faire ressortir.

3 Likes

Sinon, est-ce que quelqu’un d’entre vous a déjà expérimenté l’assurance de la FFME (Fédération Française de la Montagne et de l’Escalade) ?

Si oui, qu’en pensez-vous ? Est-elle sufisante pour l’alpinisme, ou bien il vaut mieux se tourner vers autre chose ?

Il faudrait lire en détail les différents contrats, mais après un rapide survol, il me semble que l’assurance proposée par la FFCAM, avec ses différentes extensions possibles est plus compète que celle de la FFME. Mais il faut comparer avec ses besoins personnels.

Il ne faut pas oublier non plus de vérifier sa propre assurance, voire les appeler. Il y a quelques années, lorsque mon assureur est devenu l’assureur de la FFCAM, j’ai découvert que j’avais déjà les mêmes garanties sans souscrire à l’assurance CAF qui faisait doublon.

1 Like

je donnerais même le conseil de prendre un RDV, etr avec une personne compétente sur le sujet

car pour des questions sensibles (touchant à la personne humaine) , se voir entre quatre yeux permet d’éviter les incompréhension ou les non-dits

pour un retro ou un porte de garage c’est différent

1 Like

Pour ceux que ça intéresse, voici les garanties proposées par la FFME pour la saison 2024-2025.

Assurance FFME (2024-2025).pdf (1,2 Mo)

Pour ce qui est de la FSGT, j’ai fait le boulot pour mon club, en interrogeant fin 2024 directement l’assureur qui m’a confirmé que pour les activités perso, l’assurance ne marchait pas ( fini depuis cette année ).

J’ai fait part à la FSGT de mon étonnement sur la nouvelle présentation des garanties, plus que sujettes à interprétations trompeuses et dommageables.

On ne m’a pas répondu.

Comme je leur avais écrit : rien n’est pire que de croire qu’on est assuré…

1 Like

étant affilié à la FSGT et suite à votre post j’ai demandé à la FSGT des informations claires à ce sujet (j’ai eu pour ma part une réponse casi-immédiate).

INFO-DEPLIANT-ASSURANCE-I_A-2024-2025 ATL.pdf (414,2 Ko) Livret-Assurance-FSGT-2024-2025 ATL.pdf (1,2 Mo)

Edit modération: @Christian.Du65 merci de masquer les coordonnées (signature en bas de message) de votre interlocutrice avant de remettre cette image en ligne.

Bizarre sa dernière phrase, l’assurance de la FFCAM couvre bien la pratique individuelle par exemple, FFME aussi, et c’est probablement le cas pour un paquet d’autres fédérations ? Bon le prix de la licence n’est pas le même c’est vrai, mais les garanties de l’assurance non plus.

1 Like

J’imagine bien qu’ils prêchent pour leur paroisse (la petite guéguerre entre fédés), moi, ce qui m’importe, c’est d’être sûr que l’on soit couvert si demain, voyant qu’il fait beau, on se décide avec deux potes à aller faire une sortie (contrairement à ce qui est dit plus haut). Pour les contrats d’assurance des autres fédérations, ce qu’ils contiennent, on doit retrouver sensiblement la même chose (à peu de choses près) un peu partout ; je ne pense pas qu’un assureur fasse dans la charité plus qu’un autre et s’il y en a un qui offre des garanties exceptionnelles, soit leurs tarifs vont être exorbitants, soit ça peut cacher des choses entre les lignes.

1 Like

A Christian.DU65

Merci beaucoup

J’avais creusé l’assurance Fsgt, en fait 3 differentes pour la RC, Assistance secours et Individuelle accident , avec 3 assureurs différents.

A partir des docs trouvés sur le site Fsgt.

J’ai épluché , contacté la Fsgt et l’ assurance assistance secours. J’ai un mail de cette dernière, reçu fin 2024.

Ceci dit tu transmets un doc synthetique comme le faisait la Fsgt pour la saison 2023-2024, que je n’avais pas.

Je vais certainement pouvoir annoncer une bonne nouvelle aux membres du club, après lecture approfondie.

Vu le faible coût de cette assurance, une réduction des garanties n’aurait pas été un scandale, de mon point de vue.

Mais une info claire est indispensable .

Quel que soit le contrat, faites quand même attention aux plafonds pour l’indemnisation du préjudice permanent (déficit fonctionnel permanent), parce que même avec les garanties complémentaires, ça ne va pas chercher loin. Il peut y avoir un intérêt à cumuler deux assurances.

Il y a autre chose aussi : l’assureur ne prend en charge que la 1ère prothèse. J’ai fait un peu de préjudice corporel au contentieux et une prothèse, ça se renouvelle en moyenne tous les 5 ans. Devant les tribunaux, on calcule donc, en fonction de l’espérance de vie, l’indemnité nécessaire à la couverture des dépenses futures de renouvellement des prothèses. Par ailleurs, quand une victime veut poursuivre, après l’accident, des activités sportives, on peut demander plusieurs prothèses, adaptées au quotidien mais aussi à la pratique du sport.

Donc, la prise en charge de la 1ère prothèse, c’est vraiment le minimum du minimum.

Je conviens qu’il faille trouver un ratio correct entre le montant de la prime et l’étendue des garanties. Il ne faut toutefois pas s’étonner que les gens soient encouragés à faire des procès.

Pour 24 €, autant prendre la garantie complémentaire.

2 Likes