En effet les sports aériens sont parfois exclus mais c’est variable selon le type d’activité suivant les assurances (parfois le parapente est exclu/ surprime parfois c’est ok, exclusion quasi certaine pour bcp d’assurances du base jump par ex ou la chute libre) En tout état de cause comparer et se renseigner sinon ça peut mettre dans la m… le co-emprunteur.

J’en connais aussi qui ne l’indiquent pas sur leur CV et reste discret sur leur « hobby » ds le cadre professionnel

Activité montagne et assurance prêt immo ?

Peut-être !

Je n’ai commencé à les lire que pour occuper de longues journées de convalescence sur des lits d’hôpitaux étrangers perso, et y ai découvert des chouettes garanties : ouf (par contre eux doivent me détester désormais vu tout ce que je leur ai fait sortir…).

2 Likes

Bonsoir,

Pour une qui leur fait sortir du pognon, ils en ont toujours des tas qui leur en font rentrer bien plus, c’est rare de voir une compagnie d’assurance en déficit, tu n’imagines pas toutes les précautions qu’ils prennent pour être sûrs de rester (très) rentables.

Bernard

1 Like

En tous cas cette personne est très à cheval sur les règles… Arrêter une activité pour une question d’assurance de prêt, quel dommage !

Moi pour le mien je pratique comme sport les échecs, c’est tout.

1 Like

J’aurais dit pareil y a un moment, que les assurances sont des voleurs et que quelques omissions ne font pas de mal.

Si je n’ai pas changé d’avis, pas fâchée qu’ils aient été là pour mes frais d’helico ou de rente invalidité…

Oh si, je fais mieux qu’imaginer : j’ai dû déployer mes meilleurs talents de négociation et d’argumentation pour obtenir juste ce à quoi j’avais droit. Si je suis du genre têtue, avec de telles méthodes beaucoup auraient lâché l’affaire bien plus tôt…(pas de bol pour eux j’avais du temps à perdre et des frustrations à évacuer

5 Likes

1 Like

j’ai aussi cette clause d’exclusion pour mon assurance vie.

En fait tous les sports considérés comme « à risque ».

Dans mon cas ça inclue le ski de rando (mais pas le vtt).

C’est quand même bien triste de changer de loisir pour un prêt immo !

Pour mettre bien pris la tête sur le sujet il y a quelques années afin d’acheter sans abandonner nos activités (montagne, parapente et chute libre, on cumule ici  !), j’ai croisé des closes du styele « Que avec des pro », « uniquement sous 2500m », …

!), j’ai croisé des closes du styele « Que avec des pro », « uniquement sous 2500m », …

Mais toute assurance peut couvrir le risque si l’assurée le demande. On vous fera alors remplir de magnifiques formulaires du style :

- Quelle altitude maximale enisagez vous durant la durée du pret ? Quoi, vous n’avez pas fait votre planning de sortie sur 25 ans ?

- Pratiquez-vous le ski de randonnée ? Hors des domaines skiables ?

- Pratiquez-vous la varappe

? Jusqu’à quel niveau ? Surtout ne progressez-pas

? Jusqu’à quel niveau ? Surtout ne progressez-pas  !

!

Bref, ca a de quoi décourager ! Mais il existe aussi des assurances immo sans exclusions sportives ! Il faut une banque qui accepte sans rechigner une délégation externe

1 Like

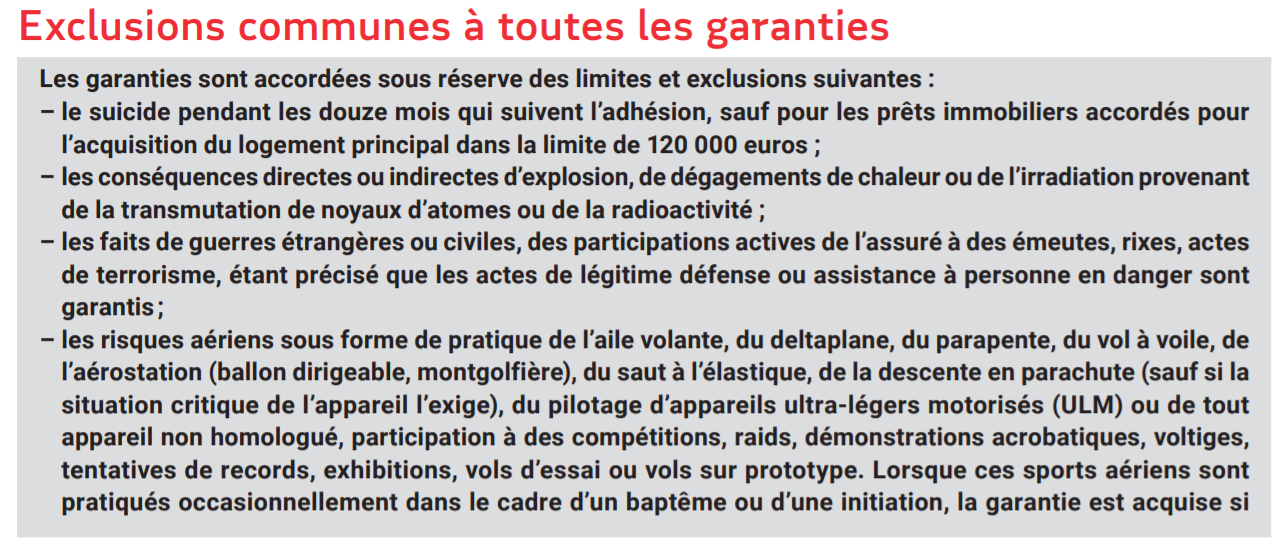

Je suis à nouveau en train de regarder des choses sur des assurances de prêt pour une nouvelle demande de prêt. Franchement, après une nouvelle étude des closes des divers contrats à notre portée et lecture des derniers rapports du BAO ou du CCSF sur le sujet, l’exclusion des sports autres qu’aérien ou mécanique (et seulement en compétition) est surtout le fait des assurances alternatives. Selon le rapport du CCSF, on ne trouve pas d’exclusion dans les offres des banques, mais dans la notice que j’ai du Crédit Agricole ou de La Poste pour un prêt en 2021, on trouve bien les sports mécaniques et les sports aériens en exclusion (et aucun autre).

[EDIT lecture notice MAIF]

Dans la notice de l’assurance emprunteur de la MAIF, on trouve maintenant :

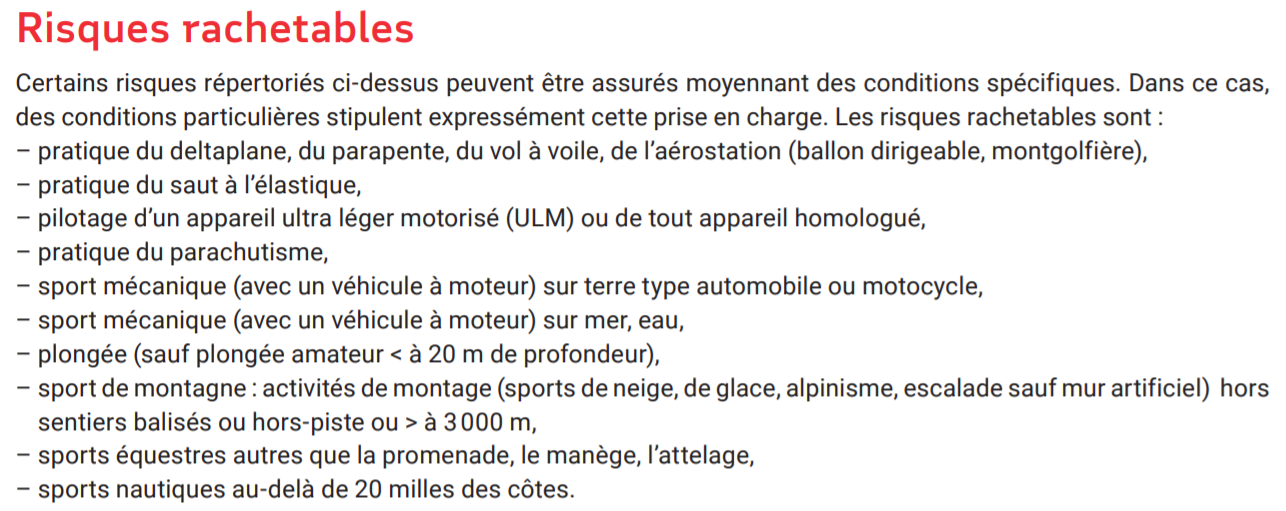

Ces risques peuvent être rachetés, j’attends le montant pour mes risques.

Pour l’alpinisme, j’ai tendance à penser que celui qui subi des exclusions sur ce type de contrat, c’est plutôt un choix de sa part … Alors bon, dire que tu abandonnes l’alpinisme à cause de ça est un peu abusé.

Un bon comparatif des assurances de prêt : http://www.baofrance.com/telechargement/OBSERVATOIRE_BAO_052014.pdf

On en a déjà discuté ici : Alpinisme et assurance prêt immobilier

Hors sujet, la loi Lagarde a 11 ans maintenant. Si vraiment, tu es impressionné par ton banquier, tu peux le faire à l’ancienne : tu dis oui à tout lors du montage du dossier et tu pousses le papier de l’assurance alternative choisie en disant seulement « Loi lagarde 2010 ». Tu conserves tout ce que tu as négocié auparavant et tu imposes ta nouvelle assurance.

2 Likes

Sérieux ? La MAIF a supprimé ces exclusions sportives ? C’est elle qui, entre autres, m’avait fait remplir des formulaires pensés par des gens qui ne connaissent rien à nos activités …

Tu as raison ! Mais dans les faits, certaines banques rechignent ou font trainer. Pour tous nos crédits immo, on annonce la couleur directe. Comme ça le courtier qui démarche les banques sait déjà qu’avec certaines d’entre elles ce sera compliqué de passer avec un bon taux.

Ah oui, tu as raison, ils ont ajouté ces exclusions depuis 2014 … Je vais voir le montant pour le coût du rachat, je vous dirais quoi.

Pas moi. Je fais oui-oui jusqu’à la signature. Ce n’est qu’au moment de signer que j’impose les choix auxquels le consommateur a droit.

" Quand les types de 130 kilos disent certaines choses, ceux de 60 kilos les écoutent."

(Belmondo dans100 000 dollars au soleil)

7 Likes

Pas certain que ça marche pour Carlos et Bruce Lee par contre…

Parceque Bruce Lee ne comprenait pas le français ?

Il le parlait pas quand ça l’arrangeait oui !

(J’aurai vraiment dû bosser dans la police…)

Les assurances « Standards » n’excluent que les sports mecaniques, et éventuellement la plongée et le parapente.

Alpi et ski de rando sont exclus des assurances « low cost » que te propose ton banquier pour que cela te coute moins cher.

Je suis surpris qu’on puisse ne pas trouver d’assurance au point d’arrêter la montagne! Il vaut mieux changer de banque…

2 Likes

J’ai signé avec la MAIF il y a 1 ou 2 mois et les clauses n’étaient pas du tout les mêmes.

Je suis couvert pour tout sport dès qu’il y a une fédération sportive donc parapente, ski de rando, Alpi, etc etc.

Confirmé par mail par l’assurance (c’est rare!).

Je vais me re renseigner !

Je n’ai des infos que de 2020, pas 2021, mais lors de la renégociation de mon crédit la MutLog n’avait toujours comme exception que les sports mécaniques en compétition.

J’étais passé sur cet utile sujet lors de mes recherches pour une substitution d’assurance emprunteur alors je souhaite juste confirmer que

- la MAIF exclut bien par défaut nos sports de montagne (l’image plus haut avec les exclusions semble inchangée de ce point de vue, on peut racheter l’exclusion mais dans mon côté j’y perdais tout intérêt financier par rapport à mon assurance de départ = Banque Populaire par défaut), idem pour SwissLife (un autre de mes essais)

- la Mutlog est un bon choix. C’est moins cher (que mon assurance de départ en particulier) et sans exclusion nous concernant. Je leur ai confié mandat pour opérer la substitution d’assurance, et tout s’est bien passé (et a été accepté sans problèmes par ma banque de départ)

2 Likes

Content de l’apprendre car je suis à Mutlog aussi!!!

J’avais signé avec l’assurance de la banque puis résilié dans la foulée. Effectivement, j’avais peut être oublié de déclarer que je faisais des sports de montagne